In diesem Beitrag geht es um den größten Versicherungskonzern der Welt. Dieser chinesischer Wert ist trotz extremen Wachstum unfassbar günstig bewertet. Außerdem ist der chinesische Versicherungsmarkt der zweitgrößte der Welt und wächst mit rasantem Tempo. Auch liest man immer wieder von hochtechnologisierten Features bei Ping An, die westlichen Versicherungen weit voraus sind. Grund genug um eine tiefergehende Analyse zu starten.

Der Markt und das Geschäftsmodell

Auf den ersten Blick scheint Ping An ein ganz normaler defensiver Wert aus der Versicherungsbranche zu sein. Beschäftigt man sich allerdings mehr mit dem Unternehmen bemerkt man schnell, das doch noch deutlich mehr dahinter steckt. Ping an hält eine Vielzahl an Beteiligungen und versucht diese mit hohem technischen Know-how zu verknüpfen. Dies wird durch eine hohe Investitionsquote in Forschung und Entwicklung (ca. 10 % des Free Cash Flow) in fortgeschrittene Digitalisierung wie zum Beispiel den Bereich die künstliche Intelligenz ermöglicht. Dieses Maß an Forschung ist für einen Versicherungskonzern ziemlich untypisch. Zum Vergleich, die Quote von Amazon liegt momentan bei 12,7 % und bei Intel bei 20,9 %. Hieran sieht man, dass Ping An selber stark daran arbeitet ein Tech-Unternehmen zu werden. Dies spiegelt sich allerdings noch nicht in den Einnahmen wieder. Momentan können die Umsätze auf die folgenden 4 Bereiche ausgeteilt werden:

- Versicherungen

- Banking

- Asset Management

- Technologie

Alle vier Bereiche sollen in einer technologisch fortgeschrittenen Plattformlösung vereint werden, sodass verschiedene Kundenprozesse komplett von dieser übernommen werden sollen. Hier ein kurzes Beispiel: Der Kunde möchte ein Auto kaufen. Auf der Plattform können Autoangebote verglichen werden (Bereich Technologie). Hier werden dem Kunden alle nötigen Informationen bereitgestellt, um Autos zu vergleichen. Ist das richtige Auto gefunden, wird direkt auf der Plattform die Finanzierung geklärt und durchgeführt (Bereich Banking). Die Bonität wird in einem Onlinegespräch mit dem Kunden ermittelt, wobei eine künstliche Intelligenz das Gesicht des Kunden auf bestimmte Merkmale analysiert (Bereich Technologie). So werden Lügen über die aktuelle Finanzsituation enttarnt und die Ausfallquote verringert. Steht die Finanzierung, wird die Bezahlung ebenfalls über die eigene Seite abgewickelt (Banking). Im Anschluss können Versicherungen für das Auto abgeschlossen werden.

Ein anderes Beispiel wäre folgendes: Der Kunde lässt sich über Ping An krankenversichern (Bereich Versicherung). Für Versicherte gibt es über die Plattform ein Angebot von Telemedizin (Bereich Technologie), die verschiedene Vorsorgeangebote bereitstellt. So profitiert auch die Versicherung von niedrigeren Ausgaben für Arztkosten. Werden Medikamente verschrieben können diese dem Kunden per E-Commerce zugeschickt werden (Bereich Technologie).

Hieran sieht man, welches Ziel das Unternehmen wirklich verfolgt. Versicherungen sind erst der Anfang von einem riesigen Ökosystem mit allen möglichen Onlineangeboten. Es sollen alle möglichen Bereiche integriert werden und alles soll mit allem kombiniert werden. Ping An setzt massiv auf Symbiosen von unterschiedlichen Geschäftsbereichen. Hierzu werden jede Menge Beteiligungen und Käufe getätigt, durch die komplett neue Online-Kundenserviceangebote ermöglicht werden sollen. Die beiden oben genannten Beispiele hören sich zwar ein wenig nach weiter Ferne an, sind jedoch so schon jetzt umsetzbar. Die einzelnen aufgezählten Bereiche, wie der Autovergleich oder auch die künstliche Intelligenz sind sogar schon in Mehrheitsbeteiligungen im Unternehmen enthalten.

Der Bereich Versicherungen ist mit Abstand der größte Umsatz- und Gewinntreiber des Unternehmens. 80 % der Umsätze und 76,6 % des Gewinns werden hier erwirtschaftet. Die anderen Bereiche unterstützen diesen Bereich auch indirekt und erhöhen zum Beispiel die Marge und die Kundenakquisition. Technologisch fortgeschrittene Prozesse lassen sich eben gut verkaufen und benötigen weniger Personal. Der Kern der Versicherungen bleibt jedoch konservativ und kann ich folgende Arten aufgeteilt werden:

- Lebens- und Krankenversicherung

- Sach- und Unfallversicherung

- Versicherungsfunds

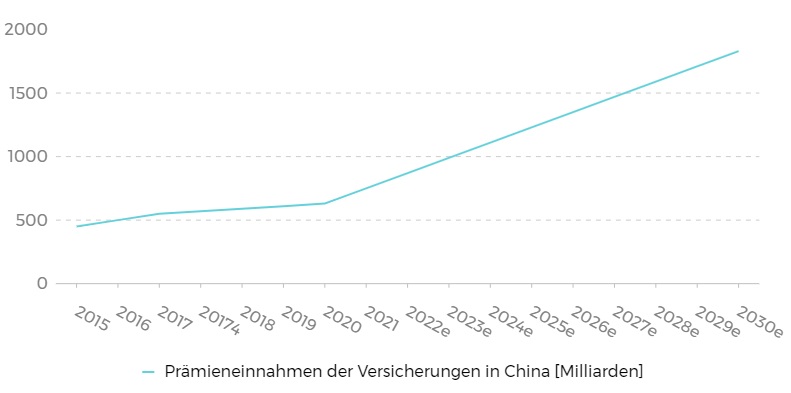

Der chinesische Versicherungsmarkt ist riesig und wächst in einem unvorstellbaren Tempo. In den letzten Jahren sind die Prämieneinnahmen von Versicherungen in China von 386.5 Milliarden US-Dollar (2015) auf 650 Milliarden US$ (2020) angestiegen. Das sind satte 52,6 % Wachstum im Jahr. Die Prognosen für die Zukunft sind ebenfalls erstaunlich. Chinesen sind im Durchschnitt immer noch unterversichert. Bis 2030 soll der Versicherungsmarkt in China laut GTAI um 300 % wachsen. Es ist kaum zu glauben, dass es bei diesem Wachstum um den Versicherungsmarkt geht und nicht um eine neue technologische Entwicklung. In diesen Markt ist Ping An der Marktführer gemessen am Börsenwert und Gewinn, wodurch das Unternehmen sicher ein großes Stück des Kuchens sichern kann. Im folgenden ist die vergangene Marktentwicklung und die Prognose bis 2030 nach den Daten des GTAI nochmal dargestellt:

Trotzdem wird der Wettbewerb stark zunehmen. Auch für ausländische Versicherungen, die noch einen vernachlässigbaren Marktanteil in China besitzen, wurde der Zugang zum Markt nun deutlich erleichtert. Vorher durften ausländische Versicherer nur mit einer Beteiligung an einer chinesischen Firma in den Markt eintreten. Diese Beteiligung durfte 15 % nicht überschreiten. Jetzt sollen sogar Mehrheitsbeteiligungen erlaubt sein. Die chinesische Regierung erhofft sich durch die neue Konkurrenz mehr Transparenz und Vertrauenswürdigkeit von den heimischen Versicherern.

Transparenz und Vertrauenswürdigkeit sind ein wichtiger Punkt in der chinesischen Versicherungsindustrie. Konkret zu Ping An kritisiert ein Artikel des Portals Börse Online die mangelnde Transparenz. Nicht direkt von Ping An an sich, aber von einigen Beteiligungen, deren sehr gute Entwicklung nicht komplett nachvollziehbar ist. Dies ist natürlich durch die hohe Komplexität des chinesischen Finanzsystems sehr schwierig einzuschätzen. Auch wenn der Bericht nicht aufzeigt, dass hier im großen Stil Zahlen manipuliert werden, sondern nur für den Umsatz irrelevante Teilbereiche kritisiert werden, sollte dies ernst genommen werden. Je nach Risikobereitschaft des Anlegers sollten Konsequenzen daraus gezogen werden. Für viele risikoscheue Anleger wird allein so ein Bericht für die Disqualifikation des Wertpapiers sorgen. Das müssen auch Risiko-affine Anleger in der Bewertung berücksichtigen, da dies das KGV mittelfristig senken wird. Ein Kurssturz wie bei Luckin Coffee halte ich in für abwegig!

Allgemein gibt es in der chinesischen Versicherungsbranche einige schwarze Schafe. 2018 musste sogar die drittgrößte Versicherung vom Stadt übernommen werden, da sie Aufgrund von Veruntreuungen und massiver Schulden zahlungsunfähig geworden wären. Im Gegensatz dazu genießt Ping An allerdings den Ruf, einer der seriöseren Versicherungen Chinas zu sein. Hier sehe ich das Potenzial, dass sich der Vertrauensstandard durch ausländische Konkurrenz stark erhöhen muss, um wettbewerbsfähig zu bleiben. Wenn dies geschieht, könnte Ping An aufgrund des technologischen Fortschritts auch außerhalb von China Fuß fassen. Dieses Szenario wird aber definitiv noch einige Jahre dauern.

Ein weiteres Risiko kann die Willkür der chinesischen Regierung sein, die bei einer fairen Bewertung abgeschlagen werden muss. Gerade die Versicherungs- bzw. Finanzbranche könnte schnell das Ziel von neuen Gesetzen werden, die das Geschäftsmodell gefährden können. Hier gehe ich persönlich nicht davon aus, dass die chinesische Regierung den eigenen Firmen ernsthaft Schaden möchte. Mit kleinen Eingriffen sollte allerdings gerechnet werden.

Der Bereich Banking besteht aus einer Beteiligung von 59 % an der Ping An Bank die 14,5 % des Umsatzes und 11,7 % des Gewinns erwirtschaftet. Dieser Bereich wächst ebenfalls und ist ein wichtiger Faktor für die allgemeine Strategie eine allumfassende Onlineplattform zu erstellen. Das Standbein des Asset Managements ist momentan für 6 % des Umsatzes verantwortlich. Hier geht es um die Verwaltung von Vermögen, wie es jede Versicherung haben sollte.

Das letzte Standbein von Ping An ist die Technologiesparte. Diese ist zwar nur für 2,6 % des Umsatzes und 5,5 % des Gewinns direkt verantwortlich, zeigt jedoch klar welches Potenzial das Unternehmen hat. Hierzu gehören jede Menge Beteiligungen an innovativen Unternehmen. Besonders stehen Fin- und Healttech Unternehmen im Vordergrund. Im folgenden stelle ich die vielversprechendsten Beteiligungen vor:

- Lufax: Ping An hält eine 39 % Beteiligung an dem innovativen Fintech-Unternehmen. Lufax bietet eine Onlineplattform für Vermögensverwaltung und Kreditvergabe an. Das Unternehmen kann als eine der Größten Peer-To-Peer Kreditvergabe Webseiten in China betrachtet werden und ist bereits mehrere Milliarden Dollar wert.

- One Connect: Hier hält Ping An eine Beteiligung von 34,3 %. Das Unternehmen gilt als einer der führenden Technology-as-a-Service Plattformen für die Finanzindustrie in China. Das Unternehmen unterstützt Finanzfirmen bei dem wirtschaftlichen Einbringen von künstlicher Intelligenz, Blockchain und BigData in das Geschäftsmodell. Hiervon profitiert natürlich auch massiv die Profitabilität von der Versicherungs- und Finanzsparte von Ping An. Alleine hiervon ist die Marktkapitalisierung fast 4 Milliarden Euro.

- FinCloud: Ein bedeutendes Unternehmen bei der Bereitstellung von Cloud-Anwendungen in der chinesischen Finanzindustrie.

- GoodDoctor: Ein Healthtech-Unternehmen für medizinische Online-Services, was stark an das US-Amerikanische Teladoc erinnert. Hier könne Videosprechstunden und andere Onlineservices, wie Medikamentenlieferungen, Terminvereinbarungen vorgenommen werden. An diesem Unternehmen mit einem Marktwert von fast 12 Milliarden Euro hält Ping An 38,44 %

- Health Konect: Bietet verschiedene technologisierte Services zur Unterstützung des Gesundheitssystems in China an.

- AskBob: Ein Tool, dass medizinische Diagnose und Behandlungen mit künstlicher Intelligenz durchführt und so die Entscheidungen eines Arztes unterstützt. Laut Studien soll die künstliche Intelligenz besser medizinische Entscheidungen als menschliche Ärzte treffen können und benötigt dafür nur wenige Sekunden.

- AutoHome: Größter Online-Marktplatz für Autos in China. Die Firma besitzt alleine eine Marktkapitalisierung von über 16 Milliarden Euro und ist bereits profitabel. Hieran hält Ping An fast 50 %.

Hieran sieht man wohin die Reise für Ping An gehen soll. Neben den langweiligen Versicherungs- und Finanzgeschäft prescht das Unternehmen in technologisch weit fortgeschritten Bereiche mit hohen Margen wie die Telemedizin vor. Die Beteiligungen sind keine kleinen Start-ups, sondern riesige schon einigermaßen etablierte Unternehmen. Es sind bereits viele Grundlagen für eine einzige große allumfassende Plattform. Für mich ist Ping An definitiv auch ein Technologie-Unternehmen.

Die Strategie und das Management

Ping An verfolgt seit Jahren die klare Strategie ein Tech-Unternehmen zu werden. Hierfür wurde und wird immer noch viel investiert, wodurch sich bereits jetzt große Erfolge einstellen. Laut dem Management ist der erste Schritt, das vorhandene Geschäftsmodell durch Technologie voranzubringen, was meiner Meinung nach extrem gut läuft. Europäische Versicherungen kommen an die digitalisierten Prozesse von Ping An nicht annähernd heran. Der zweite Schritt ist die Nutzung der ausgearbeiteten Technologiebasis für neue B2C-Modelle. Hier komme ich wieder zu den am Anfang beschriebenen Beispielen einer Themenübergreifenden Plattform. Beteiligungen aus dem Tech-Bereich spielen hier die entscheidenden Rolle.

Das Ziel ist eine einzige Webseite und App, in der alle Services zusammen ermöglicht werden. Es soll massiv von Cross-Selling Effekten zwischen den einzelnen Geschäftsmodellen profitiert werden. Momentan hat jeder Nutzer von Ping An durchschnittlich 2,7 Verträge (Versicherungen etc.). Hieran sieht man schon jetzt, wie Kunden an Ping An gebunden sind. Ein weiteres wichtiges langfristiges Ziel ist das annähern an den Westen. Durch eine Annäherung an die westliche Welt gepaart mit der chinesischen Innovationskraft in der Digitalisierung soll eine Expansion möglich werden. So soll sich das Geschäft in Zukunft vergrößern sollen.

Der CEO Peter Ma Mingzhe ist seit der Gründung 1988 im Unternehmen. Seit nun 20 Jahren ist er schon CEO und ist maßgeblich verantwortlich für den Erfolg des Unternehmens in den letzten 20 Jahren. Hierbei denkt er äußerst langfristig und setzt massiv auf Technologie. Man merkt schnell wie überzeugt das Management von der Notwendigkeit technologischen Fortschritts in der Branche ist. So eine Affinität zu neuen Technologien würde ich mir von europäischen Firmen wünschen. Allgemein macht das Management einen soliden Eindruck mit unfassbarer Motivation etwas Größeres zu schaffen.

Ich persönlich bin definitiv von der Firmenstrategie und dem Management überzeugt, zumindest so weit ich es aus 10.000 Kilometern einschätzen kann. Hier sehe ich jedenfalls keine ernsten Probleme. Eher das Gegenteil! Ein langfristiger Ansatz und hochgesteckte Ziele mithilfe eines hohen Innovationsgrades sind genau was ich hören möchte.

Fundamentale Daten

Nun möchte ich auf die Fundamentaldaten von Ping An eingehen. Da es sich um ein großes profitables Unternehmen handelt gehe ich hier auf den Umsatz, den Gewinn, die Nettomarge und die Verschuldung ein. Aus den Zahlen lassen sich verschiedene Bewertungskennzahlen ableiten. Um die Zahle in eine Relation zu setzen, vergleiche ich diese oft mit dem Versicherungsschwergewicht der Allianz.

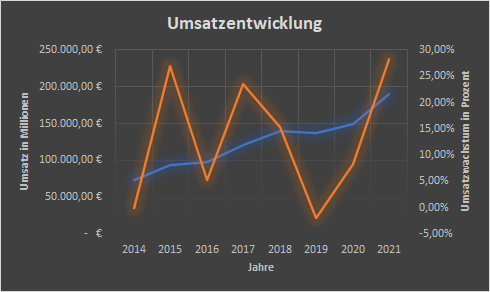

Ping An besitzt die größte Marktkapitalisierung einer Versicherung weltweit (160 Milliarden Euro) und erfreut sich dennoch großes Wachstum. Dieses wird aus der stark wachsenden chinesischen Mittelschicht generiert. Im Folgenden ist die Umsatzentwicklung der letzten Jahre dargestellt:

Die blaue Linie zeigt den Umsatz in Millionen Euro und die orange Linie stellt das prozentuale Wachstum des jeweiligen Jahres dar. Generell lässt sich sagen, dass der Umsatz im Großen und Ganzen stark wächst. Das Wachstum der einzelnen Jahre schwang jedoch stark. Dies liegt an verschiedenen Krisen der chinesischen Versicherungen-Branche. Ein Umsatzwachstum von durchschnittlich 22 % pro Jahr in den letzten 7 Jahren ist äußerst beeindruckend und gleicht eher einem Tech-Unternehmen als einem Versicherungsriesen. Vergleichbare Versicherungen, wie zum Beispiel die Allianz, wachsen dagegen nur solide 4 % im Jahr. Die nächste Grafik zeigt das Gewinnwachstum. Hier sieht man ebenfalls einen klaren Trend nach oben:

Hier sieht man, dass die Corona-Krise nur einen geringen Einfluss auf die Gewinnentwicklung hat. Auf die letzten sieben Jahre sind dies ein Gewinnwachstum von 34 % pro Jahr. Bei einem KGV, was im jetzigen China-Abverkauf bei nur 7,4 liegt ist dies rein von den Fundamentaldaten absolut unterbewertet. Das nächste Bild zeigt die Nettomarge:

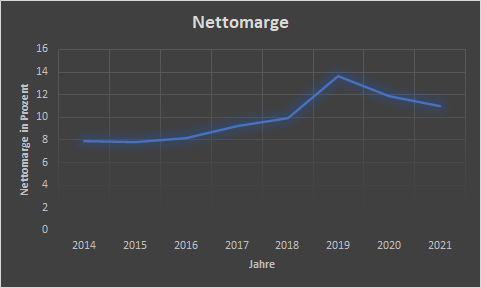

Diese wurde in den letzten Jahren immer etwas weiter erhöht. Seit 2019 sinkt sie allerdings wieder leicht. Trotzdem ist eine Nettomarge von über 10 % für Versicherungen ein sehr guter Wert. Dies ist nur durch eine hohe Technologiedurchdringung möglich. Zum Vergleich, die Allianz hat eine Nettomarge von 5,7 % und Münchener Rück gerade mal 1,8 %. Ich persönlich denke, dass die Marge in den nächsten Jahren steigen wird, da Ping An einen hohen Umsatzanteil mit Online-Services generieren möchte.

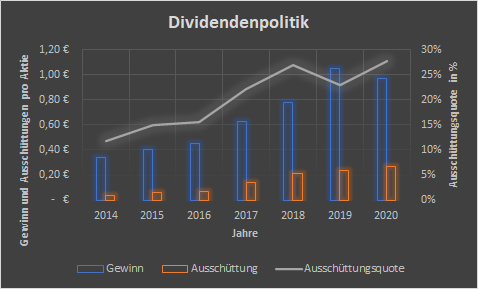

Ping An zahlt außerdem eine Dividende aus. Im Folgenden klären wir, wie sinnvoll und gesund die Dividende für das Unternehmen ist:

In Blau ist der Gewinn pro Aktie dargestellt. Orange dagegen ist die Ausschüttung in dem jeweiligen Jahr. Hier erkennt man bereits eine klare Steigerung. In den letzten 6 Jahren stieg die Dividende pro Aktie von 0,04 € (1,35 %) auf 0,27 € (2,9 %) an. Dies ist ein jährliches Wachstum von 96 % pro Jahr. Dieses exorbitante Wachstum wird, denke ich, nicht anhalten. Hier erwarte ich ein jährliches Dividendenwachstum, was sich am Gewinnwachstum orientiert. In der Vergangenheit war dies nur möglich, da zum einen die Dividendenrendite von 1,35 % (Jahr 2014) auf 2,9 % (Jahr 2020) erhöht wurde und gleichzeitig die Ausschüttungsquote (in Grau dargestellt) von ca. 12 % auf fast 30 % angestiegen ist. Ich persönlich freue mich über Dividenden, finde Investitionen in diesem Bereich aber ebenfalls genauso wichtig.

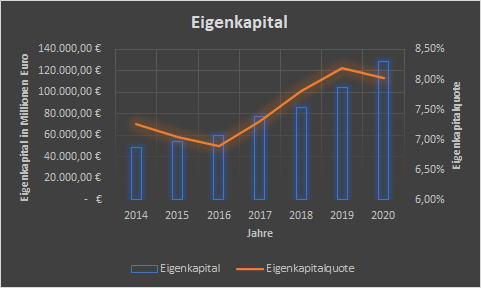

Das Eigenkapital steigt wie auch der Umsatz und der Gewinn immer weiter an. Die Eigenkapitalquote tendenziell ebenfalls. Die Verschuldung ist in der Regel bei Versicherungen sehr hoch und schwierig zu bewerten. Für viele andere Branchen wäre diese Verschuldung bereits ein sehr schlechter Wert, bei Versicherungen und Banken ist dieser dagegen vollkommen okay. Bei Ping An ist die Eigenkapitalquote im Vergleich zu der Allianz sehr hoch. Die Allianz hat eine durchschnittliche Quote von 7,1 die sich über die Jahre kaum ändert.

Zusammenfassen sind die fundamentalen Daten äußerst gut. Hinzu kommt eine sehr günstige Bewertung aufgrund der Ansässigkeit in China. Natürlich wird mit dieser günstigen Bewertung das chinesische Risiko mit eingekauft. Trotzdem ist das Chancen-Risiko-Verhältnis meiner Meinung nach momentan ziemlich gut.

Fazit

Ich persönliche sehe großen Potenzial in Ping An sowohl für die Versicherungsbranche, als auch für die Transformation in einen Tech-Giganten. Trotzdem ist das Unternehmen von einem risikolosen Versicherungsriesen weit entfernt. Das Renditepotential und das Risiko sind dafür viel zu hoch.

Jeder der in ein solches Unternehmen investiert muss mit einem Totalausfall rechnen können. Aufgrund des meiner Meinung nach sehr guten Chancen-Risiko-Verhältnisses halte ich den Aufbau einer kleinen Position für sinnvoll. Wäre Ping An ein amerikanisches Unternehmen, wäre die Bewertung mindestens 3 mal so hoch. Ein KGV von 7,4 für ein technologisch weit Fortgeschrittenes Unternehmen mit dem Wachstum gäbe es in Europa nicht. Ich halte die Chance, dass sich die chinesischen Aktienbewertungen in den nächsten 10 Jahren stark erhöhen für deutlich wahrscheinlicher als ein starken dauerhaften Kurseinbruch durch Betrug etc. bei Ping An. Außerdem halte ich sowohl die Versicherungsbranche, als auch den chinesischen Markt momentan als nicht gefragt was günstigere Bewertungen rechtfertigt. Demnach ist es für mich ein Kauf mit kleiner Gewichtung.

Hier findest du mehr über die Börse und das anlegen von Geld

Hier findest du verschiedene Aktienanalysen

Hier findest du außerdem meine Buchempfehlungen für mehr Produktivität