Die Geldanlage ist oft langweilig und kompliziert. Es kann aber auch ganz einfach sein und jede Menge Spaß machen. Dafür zeige ich dir den Aufbau und die Umsetzung einer der einfachsten und verbreiteten Strategien: das Dividendenstrategie-Portfolio.

Hierfür gebe ich dir wertvolle Tipps und Anregungen, welche Gedanken du dir beim Aufbau machen solltest. Aber Achtung! Das ist meine persönliche Meinung und keine Anlageberatung. Hinterfrage alles und mache dir unbedingt deine eigenen Gedanken!

Viele Privatanleger sind an der Börse nicht erfolgreich, weil sie keine Strategie haben und sich von Gefühlen leiten lassen. In diesen Artikel zeige ich dir, wie du dir eine Strategie aufbaust und erfolgreich investierst. Dieses Thema ist ein absoluten Muss für alle Anfänger. Vor allem, wenn du selber eher „nach Gefühl“ investierst, solltest du unbedingt weiterlesen!

Was beinhaltet eine Strategie an der Börse?

Kurz vorab eine kurze Erklärung, was ich unter einer Börsenstrategie überhaupt verstehe. Viele sagen zwar, sie haben eine Strategie, kaufen aber trotzdem meist willkürlich. Eine Strategie umfasst die folgenden Punkte:

- Prozentuale Aufteilung deines Kapitals in

- Anlageklassen (Bargeld, Aktien, Anleihen, Immobilien, Gold oder Kryptowährungen)

- Weitere Einteilung deines Kapitals nach Anlageklassen (Aktien, EFTs & Fonds), Ländern, Branchen, Firmengrößen usw.

- Wann du kaufst bzw. verkaufst und deine Strategie anpasst

- Klare Zielvorgabe für alles was du am Kapitalmarkt tust

- Für wann brauchst du das Kapital?

- Wieviel Rendite bei wie viel Risiko willst du erwirtschaften?

- Wie du einen Kauf vorbereitest und was persönliche Ausschlusskriterien sind

Das klingt zwar erst einmal kompliziert, ist es aber nicht. Gerade als Anfänger sind nur die Anlageklassen Bargeld und Aktien interessant. Starte erst einmal damit, alles andere kann hinterher immer noch hinzugefügt werden.

Anleihen sind momentan (für Privatanleger) kaum relevant, Immobilien kannst du erst einmal mit Aktien (sogenannte REITs) abdecken. Gold und Krypto brauchst du als Anfänger nicht, kann aber natürlich in kleinen Teilen beigemischt werden.

Alles Weitere dazu erkläre ich dir in den folgenden Abschnitten. Gerade die Frage, nach dem Wann, solltest du erst einmal nicht zu stark gewichten. Wie du die konkreten Unternehmen analysierst, erfährst du in diesen Artikel ebenfalls nicht, da das nochmal ein sehr komplexes Thema ist und einen eigenen Artikel verdient.

Deine persönliche Cashquote

Also die erste Frage: Wie viel Cash brauchst du? Cash ist wichtig, da es immer sofort verfügbar ist. Geld für Notfälle (z. B. Jobverlust). Geld für notwendige Anschaffungen, falls die Waschmaschine oder das Auto kaputtgeht und auch Cash für Nachkäufe in Krisen.

Dabei sollte Bargeld so niedrig wie möglich und so hoch wie nötig gehalten werden, da die Inflation jährlich das Geld auffrisst. Mehr zu dem Thema findest du in dem Artikel „Was bringen mir Aktien“.

Je nach deiner Situation sollte die Cashquote (unter normalen Umständen) zwischen 10 und 30 % liegen. Du bist jung und erwartest keine Ausgaben und dein Notgroschen reicht aus? Dann spricht nichts gegen eine Quote von 10 oder 20 %. Du bist schon in der Rente oder willst nächstes Jahr ein Haus kaufen? Dann sollte die Cashquote deutlich höher sein.

Ich persönlich bevorzuge eine Cashquote von 10 – 20 %. In Krisen investiere ich tendenziell mehr, demnach liegt die Cashquote dann bei 10 %.

Also bei 100.000 € Kapital würden 80.000 – 90.000 € in Aktien, ETFs und Fonds stecken und 10.000 bis 20.000 in Cash. Der Notgroschen (3 Monatsgehälter) nochmal extra!

Einer der typischen Anfängerfehler ist die Anlage in Aktien ohne Cashquote und ohne Notgroschen! Das ist hoch risikoreich und ist keine gute Idee! Noch schlimmer ist das Aufnehmen von Schulden für Aktieninvestitionen.

Aufteilung der Aktien, ETFs und Fonds

Jetzt kommen wir der Dividendenstrategie allmählich näher. Hast du die Cashquote festgelegt, geht es ans Eingemachte. Doch wie teilst du deine Aktien weiter auf?

Warum die Aufteilung so wichtig ist, erkläre ich in dem Artikel „Die Grundregeln an der Börse“. Es gibt kaum eine wichtigere Regel für Privatanleger. Die weitere Aufteilung für dein Dividendenstrategieportfolio solltest du in jedem Fall festlegen:

- Prozentuale Aufteilung zwischen Einzelaktien, ETFs und Fonds

- Prozentuale Aufteilung der verschiedenen Länder

- Europa

- Nordamerika

- Asien

- Prozentuale Aufteilung der verschiedenen Branchen

- Technologie

- Konsumgüter

- Versorger

- Gesundheitssektor

- Biotechnologie usw.

- Prozentuale Aufteilung der Unternehmensgrößen

- Prozentuale Aufteilung der Aktienklassen

- Hochdividendentitel

- Dividendenwachstumstitel

- Wachstumstitel

- Unprofitable Unternehmen – Zockeraktien

Ich gebe zu, das waren jetzt viele Informationen, aber eigendlich ist es ganz einfach.

Der erste Punkt ist denkbar einfach. Möchtest eine Strategie, die wenig Arbeit macht und schnell läuft? Dann kaufe in erster Linie ETFs. Hier gibt es viele verschiedene, womit du eine Dividendenstrategie (aber auch andere) umsetzen kannst. Für absolute Anfänger definitiv die bessere Wahl.

Je mehr du auf ETFs setzt, desto näher bist du an der durchschnittlichen Rendite. Je mehr Einzelaktien genutzt werden, desto eher gibt es Ausreißer nach oben oder unten. Entscheide selbst.

Ich setzte gerne auf Einzelaktien, da ich hier die Aufteilung feiner steuern kann und so mehr Bezug zu den Unternehmen habe. Zudem ist es ein Hobby, sich damit auseinander zu setzen.

Die weitere Aufteilung findest du im folgenden Kapitel. Später geht es auch endlich um die Dividendenstrategie!

Konkrete Aufteilung deines Dividendenstrategie-Portfolios

Egal welche Strategie man wählt, die Aufteilung sollte breit sein. Ich empfehle, sich immer an die Aufteilung des MSCI Word zu halten. Also im Grunde die Gesamtaufteilung des Aktienmarkts der entwickelten Länder.

Anschließend kannst du versuchen, den Durchschnitt zu schlagen, in dem du eigene Gedanken einbringst. Kennst du dich in einer Branche besonders gut aus und du schätzt für sie eine Überrendite ein? Dann Gewichte sie höher!

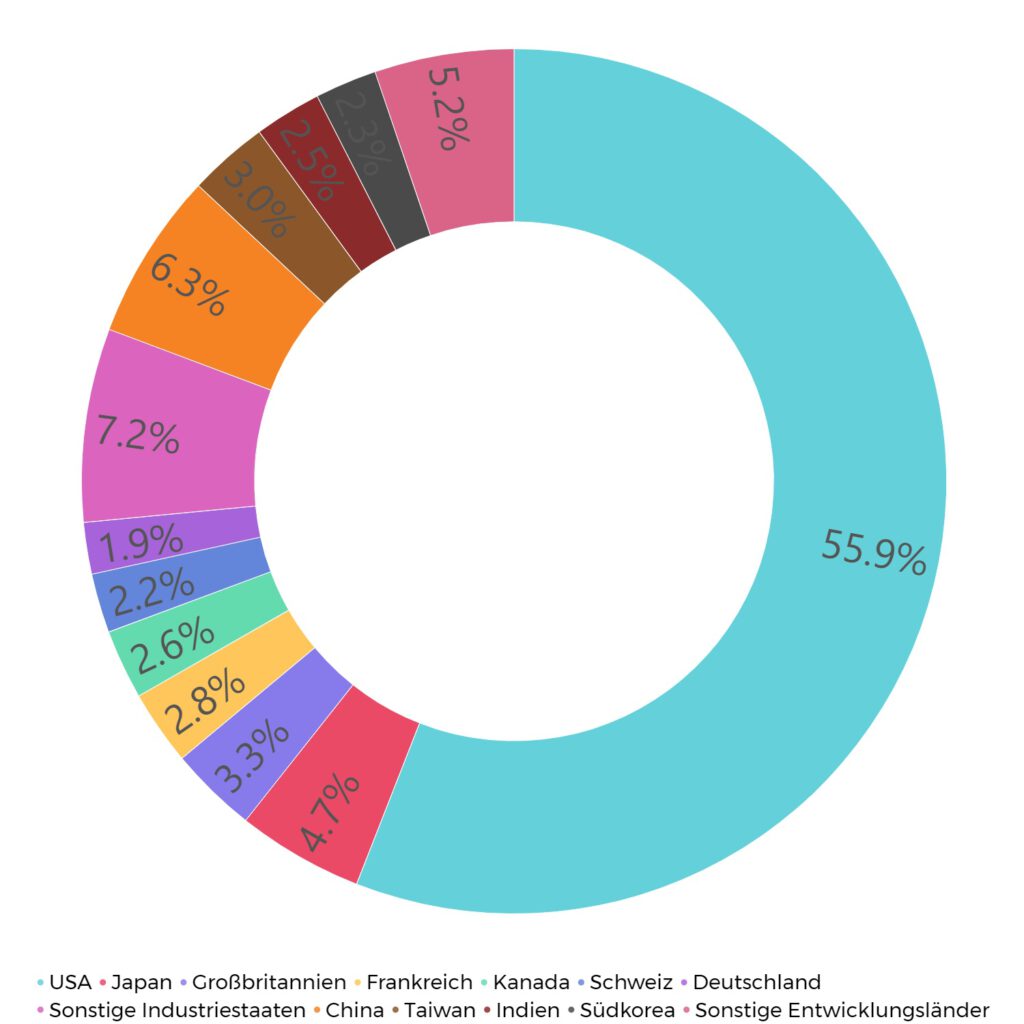

Prozentuale Aufteilung der verschiedenen Länder

Hier sollten entwickelte Länder (USA, Europa, Japan etc.) Vorrang haben. Es macht aber durchaus Sinn auch Entwicklungsländer (Südamerika, China, Indien, Südafrika) einzustreuen. Die folgende Grafik zeigt die Aufteilung der verschiedenen Länder bei einer Gewichtung von 80 % Industriestaaten und 20 % Entwicklungsländer, die eine gute Grundlage für den Aufbau eines Portfolios bietet.

Diese Aufteilung sollte die Grundlage aller weiteren Entscheidungen sein. Viele Börsenprofis empfehlen Privatanleger, sich an den Durchschnitt zu halten, um dann darüber hinauszuwachsen.

So kannst du jetzt deine eigenen Gedanken einspielen lassen. Du denkst, dass die USA in Zukunft nicht mehr so gut performen wird? Gewichte sie niedriger. Du denkst, Japan wird die nächsten Jahrzehnte besser laufen als der Rest? Verdoppel den Anteil. Dir ist das Risiko bei China zu groß? Lass es weg.

Doch übertreibe nicht. Viele Prognosen sind nun ein Mal falsch und du solltest immer mit eigenen Fehler rechnen! Sonst wären schließlich alle reich! Das ist vollkommen normal und auch jeder Börsenprofi behält das im Hinterkopf und setzt nie alles auf eine Aktie. Denke immer daran: Es sollte für dich verkraftbar sein, wenn du bei einer Prognose absolut falsch liegst.

Das Schlimmste, was du machen kannst, ist nur auf Technologieaktien zu setzen, weil die in der Vergangenheit so gut gelaufen sind! Außerdem setze deine Gedanken immer ins Verhältnis der Aktienbewertung. Es geht nicht darum, gute Aktien um jeden Preis zu kaufen, sondern gute Aktien zu guten bzw. angemessenen Preisen zu kaufen.

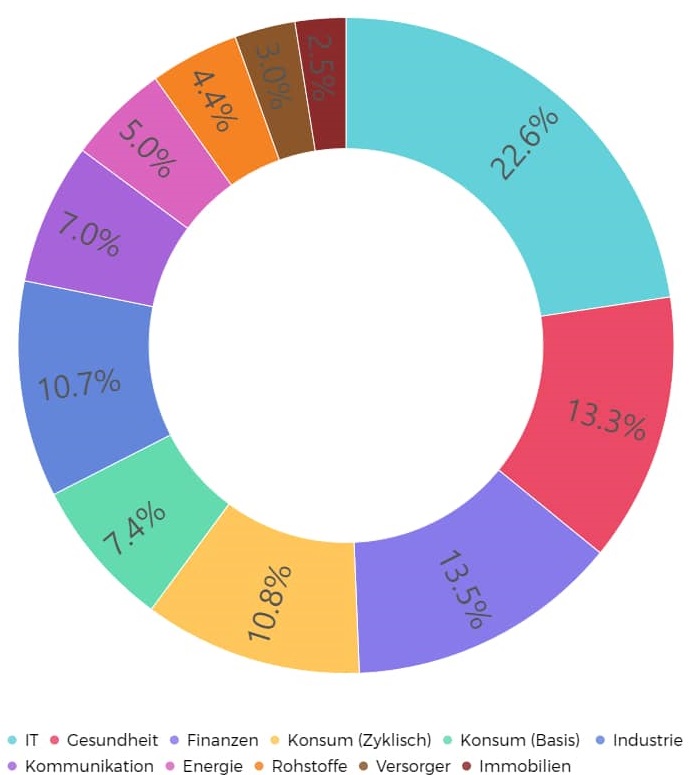

Prozentuale Aufteilung der Branchen

An der Börse gibt es immer Branchen, die mal besonders gut und besonders schlecht laufen. In den letzten Jahren waren es vor allem die Technologiewerte wie Microsoft und Apple. Das heißt aber nicht, dass es immer so weiter geht.

Im Gegenteil! Es gab Jahrzehnte, da waren Konsumaktien die besten. Dann waren Energieaktien nicht zu stoppen und auch Banken und Versicherungen wuchsen mal mehr als alles andere.

Betrachtet man die Geschichte des Aktienmarktes, wird sich das immer mal wieder ändern. So solltest du bloß nicht nur auf die Branche setzen, die zuletzt gut gelaufen ist. Statistisch gesehen werden diese in Zukunft schlechter abscheiden. Zudem sind sie dann meistens sehr hoch bewertet.

Die Grafik zeigt die Aufteilung der Weltwirtschaft nach Branchen. Halte dich erst einmal grob daran und ändere die nach deiner Einschätzung leicht ab.

Branchen, die du nicht verstehst, solltest du meiden oder lieber mit einem ETF abdecken. Ich zum Beispiel meide das klassische Bankengeschäft und setze in dem Bereich lieber auf Versicherungen und Investmentbanken, da ich Banken kaum Einschätzen kann.

Branchen, die du besonders gut einschätzen kannst, kannst du natürlich übergewichten. Natürlich nur, wenn die Zukunftsaussichten für den aktuellen Preis gut sind und du dafür eine überdurchschnittliche Rendite erwarten würdest.

Ich zum Beispiel komme aus dem Maschinenbau und kann so manche Industrieunternehmen, mit denen ich selber schon zusammengearbeitet habe, besser einschätzen als Firmen aus dem Bereich Gesundheitstechnik. So kann ich besser potenzielle Outperformer herauspicken.

Branchen, die vermutlich keine guten Zukunftsaussichten haben, kannst du auch komplett herauslassen. Allerdings empfehle ich das keinem Anfänger, da solche Prognosen schwieriger sind, als man denkt. Beachte dabei auch immer die Bewertung! Ist eine vermeidlich tote Branche wirklich tot, oder doch historisch günstig zu haben?

Aufteilung nach Unternehmensgröße

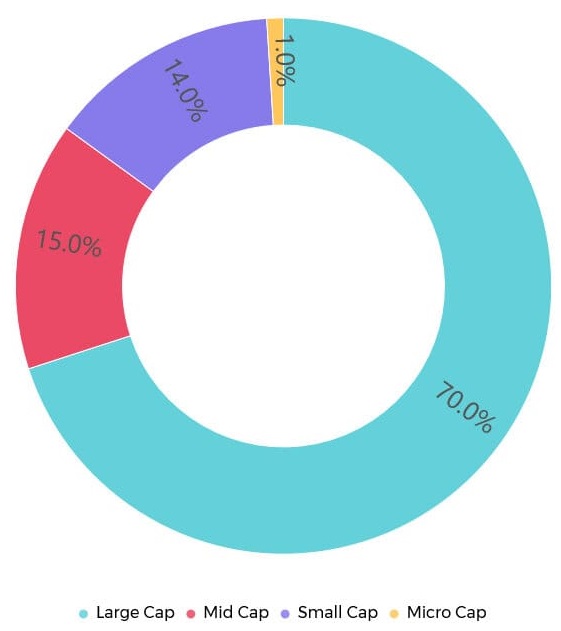

Eine weitere wichtige Stellschraube an deiner Depotaufteilung ist die Größe der Unternehmen. In der Regel werden die vier folgenden Firmengrößen unterschieden:

| Marktkapitalisierung in Millionen € | |

| Large Cap | > 10.000 |

| Mid Cap | 2.000 – 10.000 |

| Small Cap / Nebenwerte | 300 – 2.000 |

| Micro Cap | < 300 |

Im Allgemeinen bieten die verschiedenen Klassen unterschiedliche Vor- und Nachteile. Dabei ist die Aufteilung des Gesamtmarkts hier dargestellt:

Micro Caps kannst du erst einmal außen vor lassen. Der Großteil des Marktes besteht aus Large Caps. Daran solltest du dich auch grob orientieren. Mid und Small Caps sind dagegen mit 15 und 14 % gewichtet.

Generell sind kleinere Unternehmen volatiler, bieten aber mehr Potenzial zu wachsen. In den letzten 20 Jahren wuchsen sie durchschnittlich um einige Prozentpunkte mehr als der Gesamtmarkt. Allerdings kann dir niemand kann dir garantieren, dass der Trend so bleibt!

Large Caps bieten meist eine Preissetzungsmacht und verkraften Inflation und Krise besser. Small Caps sind dagegen schneller, innovativer und konzentrieren sich oft auf ein oder wenige Kernprodukte.

In Deutschland setze ich fast nur auf Small und Mid Caps, da meiner Meinung nach der deutsche Mittelstand stärker und innovativer ist, als die großen Dax Unternehmen. In den USA finde ich Large Caps attraktiver.

Aber jeder wie er mag. Denk aber immer dran, jeder kann sich irren! Also halte dich zumindest etwas an den Durchschnitt.

Die Dividende des Portfolios

Bis zu dem Punkt unterscheidet sich eine normale Strategie kaum von einer Dividendenstrategie. Jetzt erst beginnt die Aufteilung in verschiedene Dividendenwerte. Ich teile meine Aktien für diesen Schritt in die folgenden Klassen auf:

- Dividendenaktien (hohe Dividende mit kaum Wachstum)

- Dividendenwachstumsaktien (kleine stark Wachsende Dividende)

- Wachstumsaktien (Keine Dividende, starkes Wachstum)

- Zockeraktien / Unprofitabel Unternehmen (Kein Profit)

Wie ihr die Aktien aufteilt, ist euch überlassen. Je nachdem, welche Strategie ihr anwenden wollt. Eine klassische Dividendenstrategie setzt natürlich in erster Linie auf Dividenden- und Dividendenwachstumsaktien. Trotzdem können auch Wachstums oder sogar Zockeraktien eingestreut werden.

Also Anfänger würde ich euch unprofitabel Unternehmen nicht empfehlen. Es macht zwar Spaß, aber oft ist es tatsächlich nur ein Zock und nichts für die langfristige Geldanlage. Zudem hängen diese Firmen stark von der Marktsituation ab.

Wachstumsaktien kann man auch bei einem Dividendenportfolio einstreuen, wenn der Anlagehorizont hoch ist. Als junger Mensch ergibt es auf jeden Fall Sinn. Durch die Stellschraube lässt sich die Steuerlast verringern.

Dividenden- oder Dividendenwachstumsaktien sollten je nach Alter und Situation zusammengesetzt werden. Als junger Mensch sollte mehr auf Dividendenwachstum geachtet werden und Unternehmen ohne Wachstumschancen sollten gemieden werden.

Dividendenwachstum wird dir noch keine guten Erträge bringen. Erst nach Jahrzehnten sind die Dividenden so hoch, dass sie die Dividendenaktien mit niedrigem Wachstum übertreffen. Bei Dividendenaktien dagegen bekommst du hohe Ausschüttungen, kannst aber kein hohes Wachstum erwarten.

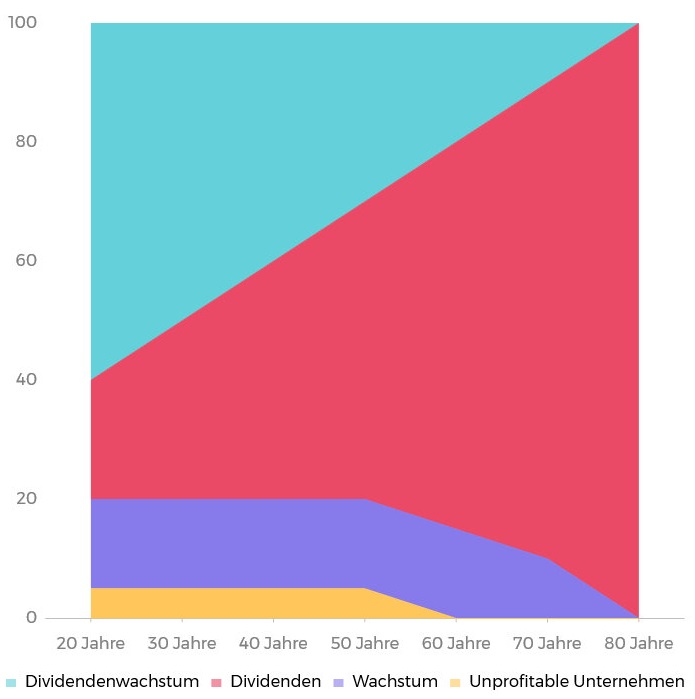

Bist du kurz vor der Rente, würde ich eher Dividendenaktien mit hohen Ausschüttungen vorziehen. Diese bringen Ertrag und Stabilität und wenig Wachstum. Genau, was man in der Rente braucht. Da die Anlagestrategie stark vom Alter und Anlagehorizont abhängt, ist hier eine mögliche Aufteilung in Abhängigkeit des Alters gezeigt:

Natürlich ist dies für jeden anders. Nutze diese Aufteilung nicht als Gesetz, sondern als Inspiration für deine eigene Strategie.

In der Praxis verschwimmen die Dividenden- und Dividendenwachstumsaktien häufig. Es gibt auch höhere Dividenden und Wachstum. Außerdem sollte die Dividendenstabilität auch immer mit betrachtet werden. Dividendenwachstum kann auch nur eine historische Ausnahme sein!

Und was für ein Typ Anleger bist du? Viele übergewichten nur Titel mit hoher Dividende. Andere setzen lieber ganz auf Wachstumsaktien. Auch das ist okay, wenn auch keine Dividendenstrategie mehr.

Warum eine Dividendenstrategie und keine reine Wachstumsstrategie sinnvoll ist

Dividenden sind ein Indikator für gut wirtschaftende Unternehmen. Natürlich gibt es gute Firmen genauso bei reinen Wachstumsunternehmen. Warum eine Dividende (besonders für Anfänger) meiner Meinung nach trotzdem wichtig sind:

- Dividendenunternehmen geben dir etwas zurück. Besonders in schweren Zeiten. Gerade Anfänger denken, sie können jede Kursschwankung aussitzen. Aber dann verkaufen doch viele in der Krise. Warum? Ein paar Monate rote Vorzeichen auszuhalten, ist einfach. Fünf Jahre dagegen nicht. Dividendenunternehmen geben dir (meist) trotzdem Rendite in Form von Ausschüttungen, motivieren dich und sind tendenziell stabiler.

- Du willst ja auch heute leben und nicht nur in 30 Jahren, oder? Gerade wenn monatlich ein paar hundert Euro extra kriegst, macht es richtig Spaß und du kannst es jetzt schon für verschiedene Sachen nutzen. Z. B. für die Tilgung einer Immobilie.

- Du bist flexibler bei der Umsetzung deiner Börsenstrategie und kannst ohne Verkäufe deine Strategie laufend anpassen, in dem du die Dividende reinvestierst.

- Dividendenunternehmen sind oft „langweiliger“. Langweilig ist an der Börse oft gut, da hier geringere Bewertungen zu finden sind. Gerade Anfänger kaufen dann nicht überteuert. Denk immer daran: Warren Buffett kauft fast nur Dividendenaktien und ist damit einer der reichsten Menschen der Welt geworden.

Aber wie gesagt, im Grunde kann das jeder selbst entscheiden. Keine Dividende ist für mich trotz einer Dividendenstrategie kein Ausschlusskriterium. Unternehmen ohne Dividende haben schließlich die folgenden Vorteile:

- Geringere steuerliche Belastung für dich, da Ausschüttungen direkt vom Unternehmen investiert werden. Erst beim Verkauf zahlst du Steuern.

- Oft besser Wachstumsaussichten, da der Ertrag in die Firma investiert werden

Was für eine (Dividenden-)Strategie sonst noch wichtig ist

Die Bewertung der Unternehmen und das Timing der Käufe sind unbedingt zu beachten. Für Anfänger würde ich Sparpläne empfehlen, die regelmäßig Anteile kaufen. Das Markttiming ist selbst für Profis schwer vorherzusagen, weshalb du lieber nicht darauf spekulieren solltest. Kaufe regelmäßig zu allen Zeiten und evtl. in globalen Krisen etwas mehr.

Kaufe keine überteuerten Aktien. Dann handelt es sich in der Regel ein Hype. Hierfür hilft dir oft schon das Kurs-Gewinn-Verhältnis. Im Allgemeinen solltest du jede Aktie auf die Renditeerwartungen im Verhältnis zur aktuellen Bewertung beurteilen. Das ist aber ein ganz anderes Thema. Dazu bald ein eigener Artikel.

Wichtig ist außerdem eine eigene Aktienanalyse. Du solltest wissen, was ein Unternehmen macht, wovon es abhängt und das Geschäftsmodell verstehen. Solltest du keine Zeit oder Lust darauf haben, setze lieber auf ETFs.

Dividendenstrategie Portfolio als Beispiel

Es gibt viele öffentliche Portfolios mit einer Dividendenstrategie. Ein gutes Portfolio, das für meine Verhältnisse zwar zu viel auf Dividenden und zu wenig auf Wachstum setzt, findest du auf dem Blog von Homo Öconomicus

Ein weiteres öffentliches Dividendenportfolio ist vom Dividendensparer. Er setzt ebenfalls auf Dividenden, streut aber auch die ein oder andere Wachstumsaktie mit ein.

Momentan arbeite ich daran, meine eigene Strategie in einem extra Artikel zu visualisieren. Sobald das fertig ist, werde ich es hier auch hinzufügen 😉