Das Kurs-Gewinn-Verhältnis (KGV) ist die wohl bekannteste Bewertungskennzahl bei Aktien. Doch was bedeutet sie? Und noch wichtiger ist eine Bewertung anhand des KGV sinnvoll oder eher nicht? Dem gehe ich in diesem Eintrag einmal nach. Nicht nur um es euch zu erklären, sondern auch um durch Recherche selbst etwas zu lernen.

Was ist das überhaupt?

Das Kurs-Gewinn-Verhältnis oder abgekürzt KGV beschreibt die jährlichen Gewinne im Verhältnis zum aktuellen Kurs. Anderds ausgedrückt: Wie viele Jahre benötigt werden, um mit den jetzigen Gewinn den Börsenwert einzunehmen. Diese Zahl variiert stark von Aktie zu Aktie und Branche zu Branche. Mit den folgenden Formeln könnt ihr das KGV selbst berechnen:

KGV = Aktienkurs / Gewinn pro Aktie

KGV = Börsenwert / Gewinn des Unternehmens

Hier ein aktuelles Beispiel: Im Jahre 2020 erzielte das Software-Unternehmen SAP 4,35 € pro Aktie Gewinn. Der aktuelle Kurs notiert bei 124,32 €. Das KGV berechnet sich nun wie folgt:

Aktienkurs / Gewinn pro Aktie = 124,32€ / 4,35€ = 28,58

Tipp: Achtet unbedingt auf die richtigen Einheiten! Allgemein gilt ein niedriges KGV als günstig und ein hohes KGV als teuer.

Welches Kurs-Gewinn-Verhältnis ist normal?

Generell ist diese Frage schwer zu beantworten. Es gibt leider keine allgemeine Faustregel. Das durchschnittliche KGV ist je nach Branche, Art des Wertpapiers und Zeit unterschiedlich. Positive Eigenschaften wie Wachstum, hohe Marge, Sicherheit, ständiges Übertreffen der Erwartungen und gute Zukunftsaussichten erhöhen in der Regel den Kennwert. Risiko, Unsicherheit und das Auslaufen des Geschäftsmodells verringern es.

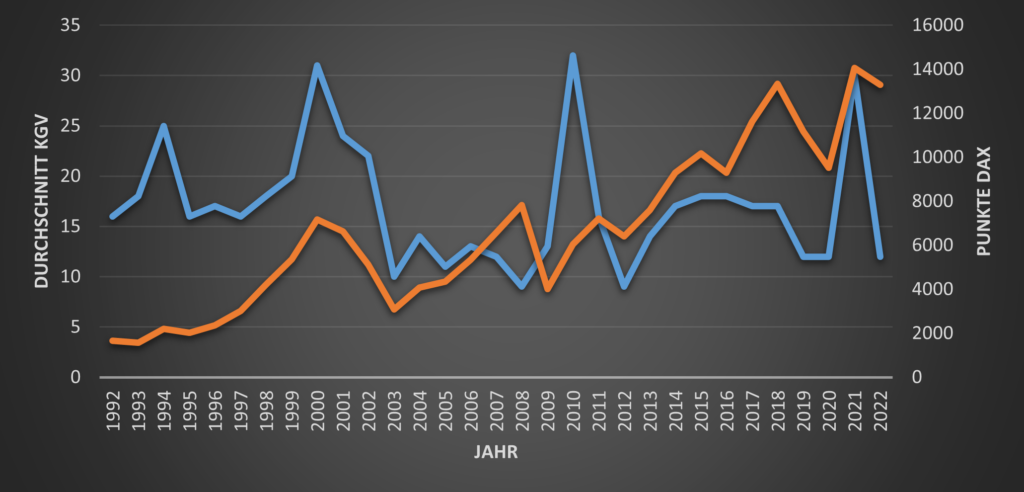

Zusätzlich schwankt das durchschnittliche Kurs-Gewinn-Verhältnis langfristig gesehen stark. Vor allem bei verschiedenen Konjunkturphasen können die Gewinne von Unternehmen sinken und so das KGV verändern. Oft gehen dann auch die Aktienkurse zurück, wenn auch nicht immer im gleichen Verhältnis, wie die Gewinne. 2008 war das durchschnittliche KGV zum Beispiel durchschnittlich um 20 geringer als im Jahre 2021. Bei einem KGV von 40 sollte einkalkuliert werden, dass bei einer unvorhergesehenen Krise wie damals (die immer kommen kann, aber nicht muss) der Kurs einbricht. Historisch betrachtet macht ein Kauf bei niedrigen durchschnittlichen KGV Sinn, solange der Anlagehorizont langfristig ist. Dabei bestätigen die Ausnahmen die Regel, wie du gleich noch sehen wirst. Ich selber investiere in der Regel zu jeder Zeit, behalte für Krisen aber immer Cash in der Hinterhand. Bei niedrigen durchschnittlichen KGVs ist meine Cashquote dann allerdings noch etwas niedriger.

Die folgende Abbildung zeigt das durchschnittliche KGV des Dax und dessen Verlauf der letzten 30 Jahre. So lässt sich erkennen, dass hohe durchschnittliche KGVs vor Euphorie und Hype warnen können (siehe Dotcom-Blase 2000). Aber auch niedrige KGVs schützen nicht vor plötzlichen Krisen (siehe Immobilienkrise 2008). Damals war das KGV zum besten Zeitpunkt des Wiedereinstiegs aufgrund zurückgegangener Gewinne extrem hoch. Dort war demnach das KGV nicht repräsentativ. Es ist also wichtig zu analysieren, warum das KGV da ist, wo es ist.

Hinzu kommt die Art des Unternehmens, die auf das „normale“ KGV einwirkt. Ein junges Wachstumsunternehmen, das noch keine Gewinne macht, kann mit dem KGV aufgrund fehlender Gewinne nicht bewertet werden. Hierfür kann höchstens das zukünftige KGV angenommen werden. Hierzu zählen Aktien wie Invitae und Teladoc. Da man es nicht oft genug sagen kann: Solche Aktien besitzen weit größere Risiken, als viele Anfänger denken. Das Depot sollte nur zu kleinen Anteil aus solchen Wertpapieren bestehen!

Sobald ein Unternehmen die Gewinnschwelle übertrifft, ist das KGV in der Regel extrem hoch. Ein KGV von 400 ist in diesem Kontext nicht unbedingt problematisch. Ein Beispiel hierfür ist das Zahlungsdienstunternehmen Block (Square). 2021 besitzt das Unternehmen ein KGV von 487. Das ist zwar astronomisch hoch, liegt aber auch an hohen sehr Investitionen in die Zukunft für ein großes Wachstum. Auch hier bringt eine Bewertung anhand des KGV keinen besonderen Mehrwert.

Ein solides Unternehmen, mit stabilen gut wachsenden Gewinnen besitzt dagegen (meist) ein geringeres KGV. Hier kann ein KGV von 100 ein klares Zeichen der Überbewertung sein. Für diese Art von Unternehmen bietet das KGV einen großen Mehrwert, sollte aber trotzdem in das Verhältnis zum erwarteten Wachstum gesetzte werden. Ein Unternehmen, das pro Jahr 20 % wächst, ist logischerweise höher zu bewerten als ein nicht wachsenden Unternehmen. Das erwartete Wachstum muss durch tiefgreifende Recherche selbst ermittelt werden. Eine geeignete Kennzahl dafür stellt das sogenannte Kurs-Gewinn-Wachstums-Verhälnis (PEG Ratio) dar.

Ein Unternehmen, dessen Umsatz und Gewinne aufgrund eines nicht mehr zeitgemäßen Geschäftsmodells sinken, besitzt ein niedriges KGV (z. B. 10). Ein Beispiel dafür ist die Aktie „Prosiebensat.1 Media“. Schwieriger einzuschätzen sind Unternehmen, die zwar noch steigende Umsätze haben, aber vom Markt abgeschrieben wurden. Hierzu zählen z. B. Öl- und Tabakfirmen. Hier sollte selbst tiefgehend recherchiert werden, ob die Annahme der schlechten Zukunftsaussichten stimmen. In der Realität ist es oft nicht so, wie es im ersten Moment aussieht.

Meine persönliche Meinung zu Kurs-Gewinn-Verhältnis:

Das KGV ist nach dem aktuellen Kurs die erste Kennzahl, die in mir anschaue. Es sollte allerdings jedem bewusst sein, dass das wahrscheinlich jeder Investor tut. Nur durch Anwenden dieser Kennzahl wird man den Markt sicher nicht dauerhaft schlagen. Ich nutze das KGV nicht bei jungen Wachstumsunternehmen ohne Gewinne, da dies dort nicht zielführend ist.

Ich identifiziere durch das Kurs-Gewinn-Verhältnis oft frühzeitig sehr teure Unternehmen und sortiere sie aus. Sehr gute Unternehmen (z. B. Satorius) mit hervorragenden Zukunftsaussichten will natürlich jeder haben. Aber egal wie gut etwas ist, würde man dafür jeden Preis zahlen? Ich definitiv nicht. Ich hätte super gerne eine Satorius Aktie, aber zu jetzigen Zeitpunkt (2021) liegt das KGV weit über 100. Daraus erkenne ich für mich, dass ich warte, bis die Aktie billiger wird. Falls sie es nicht wird, dann kann ich damit ebenfalls leben. Kauft man dennoch bei einem KGV von 200 besteht das Risiko von sehr großen Kursverlusten, in einer schwachen Marktphase. Oft kommen schwache Marktphasen sehr plötzlich und man verliert und der Kurs bricht ein. Somit ist die Kennzahl für mich ein Indikator für Hype.

Ein niedriges KGV kann dagegen ein Kaufargument sein. Gleichzeitig kann es aber ebenfalls auf große strukturelle Probleme hinweisen, die als große Warnung betrachtet werden kann. Der Grund für ein niedriges KGV muss demnach immer genaustens analysiert werden, sonst riskiert man möglicherweise hohe Kursabstürze. Oft zeigt ein niedriges KGV, dass ein Problem zu stark dramatisiert wird als es ist. Das muss natürlich durch Recherche belegt werden.

Zusammenfassung

- KGV nicht für junge Wachstumswerte ohne oder an der Schwelle zu Gewinn verwenden

- KGV als Indikator für Hype nutzen und so überbewertete Unternehmen aussortieren

- KGV immer im Verhältnis zum Wachstum und anderen Einflüssen betrachten

- KGV für einen Vergleich innerhalb der Branchen nutzen

- KGV für Einordnung in Marktphase nutzen