~ Grundanalyse Invitae vom Mai 2021 ~

Invitae ist ein junges Wachstumsunternehmen im Bereich der Biotechnologie und spezialisiert sich auf Genom-Entschlüsselung und das zugehörige Datenmanagement. Der Hauptgrund für die Analyse ist nicht nur das innovative Geschäftsmodell, sondern auch die Tatsache, dass die Star-Investorin Cathie Wood dem Unternehmen enormes Potential zuschreibt. Außerdem ist die Aktie zum jetzigen Zeitpunkt (Juni, 2021) um 50 % vom Allzeithoch entfernt und scheint etwas abgekühlt zu sein. Da ich sowieso Fan von Biotechnologie bin, scheint das Unternehmen geradezu nach einer Analyse zu schreien! Leider sind die Fundamentaldaten bei einem derartigen Wachstumsunternehmen nur bedingt Aussagekräftig, weshalb das Hauptaugenmerk auf dem Geschäftsmodell, dem zukünftigen Markt und dem Management liegt. Im Folgenden kläre ich, ob die Aktie dadurch für mich eine Kaufgelegenheit darstellt oder immer noch stark überbewertet ist.

1. Der Markt und das Geschäftsmodell

In den letzten Jahrzehnten wurde intensiv an der Entschlüsselung des menschlichen Genoms geforscht. Seit Mai 2021 gilt es als vollständig entschlüsselt. Was bedeutet dies nun? In einfachen Worten heißt es, dass das Erbgut von Menschen gelesen werden kann. Die Informationen aus dem biologischen Bauplan jedes Menschen können jetzt bestimmt und für medizinische Zwecke genutzt werden. Weiß man zum Beispiel welche Stellen bzw. Bauplan-Informationen des Genoms bestimmte Krankheiten auslösen oder begünstigen, kann man diese Menschen präventiv darauf behandeln. Stichwort: Krebs, Parkinson, Huntington. Ein weiterer riesiger Entwicklungstreiber könnte die Kombination von Gentests mit Gentherapien sein. Aber auch in anderen Bereichen könnten Gentests tiefgreifende Veränderungen mit sich bringen. Zum Beispiel in der Strafverfolgung und Forschung. Es gibt sogar einen Ansatz, bei dem Singles durch Gentests vermittelt werden. Zugegeben, ob das sinnvoll ist weiß ich nicht, aber ich schreibe Gentests enormes Potenzial in den nächsten 10 Jahren zu.

Hier greift nun das Geschäftsmodell von Invitae an. Invitae stellt Gentests und ähnliche Laborprozesse bereit und wertet diese mit Softwarewerkzeugen aus. Kunden sind dabei sowohl Unternehmen als auch Privatleute. Momentan werden von Invitae in etwa 1 Million Tests pro Jahr aus (Hochrechnung Quartalsbericht Q1, 2021). Tendenz stark steigend. Diese werden schon heute für viele verschiedene Bereiche eingesetzt. Im Folgenden sind einige davon aufgezählt:

- Untersuchung Schwangere/Neugeborenen-Kontrolle

- Entwicklungsprognosen bei Kindern

- Unterstützung bei künstlicher Befruchtung

- Diagnosen/Prognosen von Krankheiten

- Routineuntersuchungen

- Analyse von Generkrankungen

- Bestimmung von Erbrisiken

- Krebsprävention und -behandlung

Zum heutigen Zeitpunkt beziffert sich das Marktvolumen für Gentests in den USA laut eigenen Angaben von Invitae bereits auf 156 Milliarden Dollar. Marktprognosen für die nächsten Jahre zu der allgemeinen Anzahl von Gentests weltweit habe ich leider nicht gefunden. Dafür aber einige Statistiken von Teilbereichen, die das Wachstumspotential unterstreichen.

Der weltweite Markt von personalisierter Gendiagnostik soll laut der Unternehmensberatung Arthur D. Little von heute (5 Milliarden Dollar) bis 2026 auf 49,6 Milliarden Dollar anwachsen, was einer durchschnittlichen jährlichen Rate von bemerkenswerten 150 % bedeutet. Das weltweite Marktvolumen von direkten Endverbraucher-Gentests soll laut KPMG von 2018 (824 Millionen Dollar) auf 6,4 Milliarden Dollar im Jahre 2028 ansteigen. Das bedeutet fast 68 % pro Jahr.

Dafür das diese Wachstumsraten nur einen Bruchteil der Anwendungsfelder von Gentests abdecken unterstreicht in jedem Fall das zukünftig mögliche Marktpotential. Vor allem wenn man bedenkt, dass die Marktkapitalisierung momentan bei ca. 6 Milliarden Euro liegt. Es lässt sich also nicht leugnen, dass die Aktie in einem der vielversprechendsten Gebiete der nächsten 10 Jahre tätig ist. Aber reicht dies alleine aus, um sich dort zu behaupten?

Um diese Frage zu klären, müssen wir die wichtige Grundlage für sinnvolle Gentest durchleuchten. Diese baut Invitae momentan auf und ist ein weiterer wesentlicher Bestandteil des Geschäftsmodells. Eine Genom-Datenbank bzw. eine Wissens-Plattform, die die erhobenen Daten verwaltet. Dies ist einer der größten Herausforderungen in diesem Bereich. Ein Gentest bringt nichts, solange man die Veränderungen des Genoms nicht mit Krankheiten oder Ähnlichen in Zusammenhang gebracht werden kann. Das heißt ohne genug Daten und Analysealgorithmen von menschlichen Bauplänen, den zugehörigen biometrischen Daten und Informationen über deren Zusammenhang ist ein Test sinnlos. Aus diesem Grund möchte sich Invitae diesen Bereich langfristig zu dem Herzstück des Unternehmens machen. Ein Beispiel hierfür ist die Forschungsplattform „Invitae discover“ auf der Apple Watch, durch die die genetischen Ursachen von Herz-Kreislauf-Erkrankungen untersucht werden sollen. Neben den genetischen Daten müssen dabei menschliche Herzkreislaufdaten zusammen ausgewertet werden.

Wie auch in der Informationstechnik halte ich Daten und die Fähigkeit diese aufzubereiten für eine Schlüsselressource des 21. Jahrhunderts! Diese sind meiner Meinung nach gleichzeitig auch der größte Burggraben eines solchen Unternehmens. Dies ist der Grund, warum die starke Entwicklung der Informationstechnologie die Biotechnologie beflügeln könnte. Immer besser werdende künstliche Intelligenzen, die darauf trainiert sind, Muster der Gen-Auswertung zu erkennen und daraus Rückschlüsse zu ziehen, könnten diesen Bereich stark nach vorne treiben.

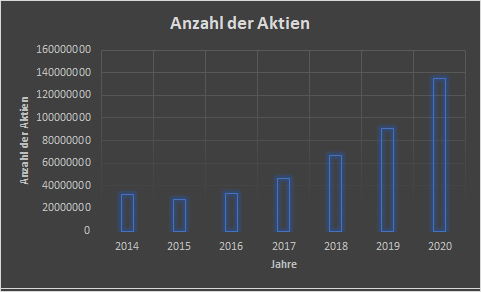

Dabei möchte Invitae ganz klar Marktführer werden. Mit diesem Ziel übernimmt Invitae ein Unternehmen nach dem anderen, um die Marktsituation zu stärken. Zusätzlich werden jede Menge Partnerschaften geschlossen. Hier stellt sich natürlich die Frage, wie dies Finanziert wird. Schließlich ist Invitae nicht profitabel und verbrennt noch immer Geld. Dies geschieht mit Kapitalerhöhungen zum Leidwesen der Aktionäre. Alleine in den letzten 3 Jahren hat sich die Anzahl der Aktien auf dem Markt verdreifacht. Dies ist meiner Meinung nach einer der größten Kritikpunkte des Unternehmens.

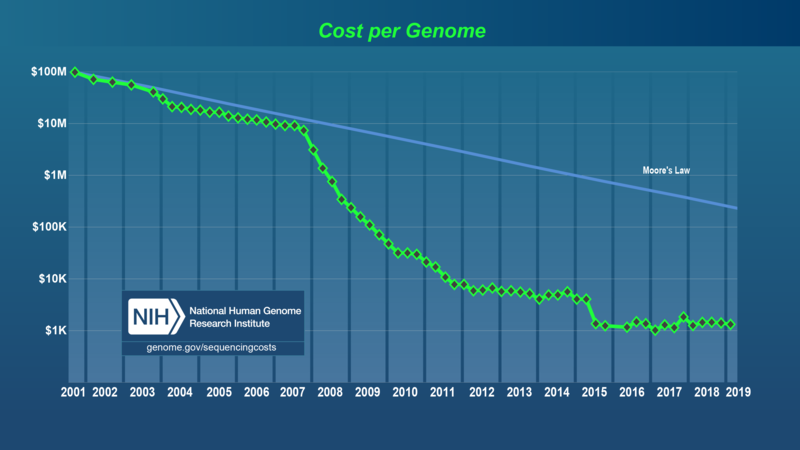

Doch ist die Technologie schon bereit zum Wachstum? Um das Potenzial zu nutzen, müssen zwei Dinge geschehen. Die Zeit und die Kosten für einen Gentest müssen sinken. Die folgende Grafik des National Human Genome Research Institute zeigt die Veränderung der Kosten einer Genanalyse in den vergangenen 20 Jahren. Zu beachten sei die logarithmische Skala, die diese Entwicklung unterstreicht.

Heute stehen die Kosten von Invitae für einen Gentest sogar unter 250 $. In der Ergebnispräsentation von Invitae sieht man momentan einen abflachenden Trend der Kosten in den letzten 2 Jahren. Trotzdem bin ich mir sicher, dass die Kosten in der Zukunft durch Forschung und Skalierung weiter reduziert werden können. Aber auch wenn die Kosten am Ende bei 250 $ bleiben, halte ich das Kosten-Nutzen-Verhältnis für viele medizinische Anwendungsbereiche für sehr gut. Die benötigte Zeit von Gentests ist ebenfalls stark gesunken und stellt heute kein Problem mehr dar. Hier ein paar Beispiele von Invitaes kommerziell verfügbaren Gentests:

- Invitae Cancer Screen (250 $): Analysiert 61 Gene, die für ein erhöhtes Risiko von Krebs auslösen können

- Invitae Cardio Screen (250 $): Analysiert 77 Gene, die für ein erhöhtes Risiko einer Herz-Kreislaufschwäche zuständig sein können.

Es gibt noch mindestens ein dutzend weiterer Angebote, aber dies würde an dieser Stelle zu weit führen. Ich denke es reicht, wenn ich so kurz ein Gefühl über die tatsächlich verkauften Produkte vermitteln konnte. Hierzu muss klargestellt werden, dass Krebstests auf Genbasis kein Wendepunkt in der Krebsbehandlung sind. Der Großteil von Krebs entsteht im Alter durch den Lebensstil und Umweltfaktoren. Einige Prozentpunkte sind jedoch genetisch veranlagt. Genetisch veranlagter Krebs trifft oft in jungen Jahren auf und kann durch das Wissen dieses Risikofaktors schneller erkannt und behandelt werden.

Ebenso müssen Gentest einfach und anwenderfreundlich sein. Hierbei sehe ich konkret bei Invitae keine Probleme. Es gibt viele Videos auf YouTube, von Leuten die Invitae-Gentests von zu Hause machen und den Ablauf schildern. Der Selbsttest ist in 5 Minuten erledigt und die Ergebnisse bekommt man nach Erstellung eines Accounts per Mail. Das Kundenerlebnis ist also eher positiv hervorzuheben.

Vor allem in Europa scheinen medizinische Gentest für viele umstritten zu sein. Hier gibt es starke Reglementierungen für Privatpersonen und es ist nicht ohne ärztliche Beratung möglich. Allerdings denke, ich das diese Technologie deutlich eher akzeptiert wird als Verfahren zum Eingriff in das menschliche Genom. Ich kann mir gut vorstellen, dass der Großteil der europäischen Bevölkerung Gentest zur Diagnostik als Behandlung annehmen werden. Schließlich hilft dies, Krankheiten zu bekämpfen und die Sicherheit jedes einzelnen zu erhöhen.

Ein weiteres potenzielles Problem ist der Datenschutz. Wie ich schon sagte, sind die gespeicherten Daten ein wichtiger Grundstein der Technologie. Hier werden sicherlich einige Debatten geführt werden müssen, da dies aus Datenschutztechnischer Sicht äußerst kritisch ist. Wenn man sich vorstellt, das Krankenversicherungen oder Arbeitgeber genetische Veranlagungen von Menschen kennen und Entscheidungen darauf stützen entscheiden Gene über Erfolg und Gehalt. Stell dir vor, du hast ein erhöhtes Risiko für Krebs und sowohl dein Arbeitgeber als auch deine Krankenversicherung kündigen dich. Zugegeben ich habe es etwas überspitzt dargestellt, aber ein potenzielles Problem könnte hier ganz sicher lauern.

2. Platz in der Branche

Der enorme Wachstumsmarkt und das Potenzial von Gentests bleibt natürlich nicht lange unbemerkt. Viele neue Firmen versuchen sich in diesem Gebiet. Viele Start-ups beschränken sich dabei auf nicht medizinische Anwendungen, wie Ahnenforschung oder Ähnliches. Einige dagegen preschen auch in den Gesundheitsmarkt vor. Hier ist eine Liste von Unternehmen, die Tests für Endverbraucher bereitstellen. Dort sieht man ebenfalls wie viele Unternehmen bereits aufgegeben haben. Hieraus wird klar das dieses Gebiet äußerst umkämpft ist und keinesfalls jedes Start-up Erfolg hat.

Invitae ist im Gegensatz zu den Konkurrenten meiner Meinung nach sehr gut aufgestellt, aber auch auf eine expansive Agenda angewiesen. In der Vergangenheit hat dies in jeden Fall gut geklappt und ich denke, dass Fusionen in diesem Bereich im Verhältnis zu anderen Geschäftsmodellen eher risikoarm sein. Laut meinen Recherchen gibt es kein anderes Unternehmen, was in diesem Bereich eine vergleichbare Marktstellung hat. Alleine die Akquisitionen und Partnerschaften belegen das. Auch gibt es in dem Bereich der Gentests und des Datenmanagements kein Unternehmen, was an die Mitarbeiterzahl (2100 Personen) herankommt. Ich denke Invitae ist tatsächlich das aussichtsreichste Unternehmen in diesen Bereich und kann nicht von heute auf morgen verdrängt werden. Konkurrenzfirmen werben zwar mit deutlich niedrigeren Preisen (Nebula, TellmeGen, 23andMe, Ancestry), allerdings bieten sie auch ganz andere Leistungen an. „Billig-Gen-Tests“ sollen laut SWR nicht annähernd so zuverlässig sein. Lasst euch hier nicht verwirren, denn die Genanalyse für die Ahnenforschung ist ohnehin einfacher und deutlich günstiger als die Entschlüsselung für die Krebsprävention. Außerdem ist und bleibt der Burggraben dieser Unternehmen die gesammelten Daten. Ein Unternehmen wie Ancestry hat vielleicht Millionen Datensätze über Ahnenforschung. Dies würde aber kein bisschen helfen, wenn sie plötzlich in das medizinische testen von Genen vordringen wollen. Viele Start-ups können ohnehin nicht einfach in den Bereich der medizinischen Gentestauswertung vordringen, da hier starke Reglementierungen vorherrschen.

23andMe müssten wir aufgrund der Entwicklung trotzdem kurz durchleuchte. Das Angebot ähnelt sich dem von Invitae, da auch hier medizinische Testkids geliefert werden. Auch die Gesamtanzahl der verkauften Testkits ist sehr hoch und liegt bei 12 Millionen. Hier ist leider nicht aufgeschlüsselt, ob der Großteil tatsächlich die Ahnenforschung oder doch auch medizinischen Test sind. 23andMe scheint sich momentan nur auf Endverbrauchertests zu beschränken. Ich denke nicht das 23andMe Invitae ablösen könnte. Aber das Potenzial einer der größten Konkurrenten zu werden, sehe ich auf jeden Fall.

Eine weitere Frage, die ich nicht klären konnte, ist das Desinteresse von großen Unternehmen an diesem Markt. Große Pharma- und Biotechnologiefirmen könnten mit hohen Investitionen in den Markt vorpreschen. Bis jetzt sieht man davon allerdings nichts, außer eine paar kleinere Beteiligungen. Allem in allen halte ich die Konkurrenzsituation für einen derartigen Wachstumsmarkt im Vergleich zu anderen Bereichen wie die Elektromobilität für extrem gering.

3. Das Management

Sean Emerson George ist der CEO von Invitae und gleichzeitig einer der Gründungsmitglieder. Wenn man sich Interviews mit ihm anschaut, erkennt man den festen Glauben an das Potenzial von Gentests und den tiefen Wunsch dadurch das Gesundheitssystem zu disruptieren. Außerdem bringt er ein hohes Maß an Erfahrung, die sowohl fach- als auch wirtschaftliche Kompetenz unterstreicht. Er selber hält ebenfalls eine größere Position an Aktien. Ich denke nicht, dass man ihn mit Elon Musk vergleichen kann, aber von außen betrachtet ist er definitiv kein schlechter CEO

Das Ziel des Managements ist definitiv das Unternehmen mit der Überzeugung der Idee nach vorne zu bringen. Momentan werden viele Kapitalerhöhungen durchgeführt, was für Anleger natürlich eine Verwässerung bedeutet. Hierzu mehr im nächsten Kapitel. Nur so kann der expansive Wachstumskurs finanziert werden. Im folgenden sind ein paar Übernahmen der letzten Jahre aufgelistet, um das Streben nach Größe zu unterstreichen:

- Archer DX 1,4 Milliarden USD im Oktober 2020

- Genosity 200 Millionen USD

- One Codex

Hierbei beschränkt das Unternehmen sich nicht nur auf den heimischen Markt, sondern auch auf globale Expansion. Das Ziel ist es langfristig die Plattform mit genetischer Information aufzubauen und für bessere Diagnosen zu nutzen. Der Aufbau befasst sich mit eigener Auswertung der Tests und Übernahmen. Langfristig soll ein Service für die Daten bereitgestellt werden. Falls dies klappt werden die Tests nur noch das Nebengeschäft von Invitae sein. Diese alleine besitzen ohnehin keinen besonders großen Burggraben.

4. Fundamentale Daten

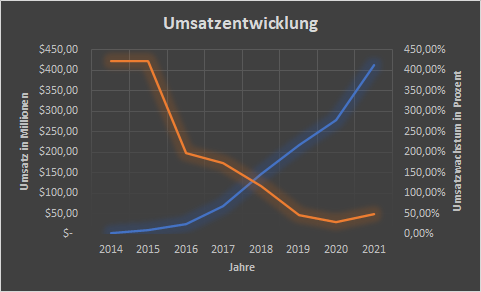

Für ein innovatives Unternehmen wie Invitae ist das Wachstum einer der entschiedensten Kennwerte. Aber auch die finanzielle Stabilität und die Bruttomarge geben einen guten Einblick in die Qualität des Geschäftsmodells. Diese müssen im Zusammenhang des aktuellen Preises bewertet werden. Das Wachstum kann noch so gut sein, wenn es 20 Jahre in die Bewertung hereinwachsen müsste, wäre die Aktie schlicht und einfach trotzdem unattraktiv. Die Marktkapitalisierung beträgt momentan 6,65 Milliarden US-Dollar, was für ein junges Wachstumsunternehmen schonmal definitiv hoch ist. Allerdings ist es meiner Meinung nach preiswert, falls Invitae sich tatsächlich als Marktführer behauptet und der Markt in dem Maße wächst, wie es prognostiziert wird. Im Folgenden ist der erzielte Umsatz (blau) und die prozentuale Entwicklung zum Vorjahr (orange) dargestellt:

Die Wachstumsraten sind in den letzten Jahren stark gesunken und pendeln sich gerade in etwa bei 50 % ein. Es ist vollkommen klar, das ein Unternehmen zu Beginn viel einfacher wachsen kann, weshalb ich diese Entwicklung als vollkommen normal einschätze. Ein Wachstum von 50 % pro Jahr, was im übrigen auch als Ziel des Managements für die nächsten Jahre gesetzt wurde, ist definitiv stark. Zum jetzigen Zeitpunkt ist das Kurs-Umsatzverhältnis in etwa bei 15. Das ist definitiv hoch, spiegelt aber meiner Meinung nach nur das erwartete Firmenwachstum wider.

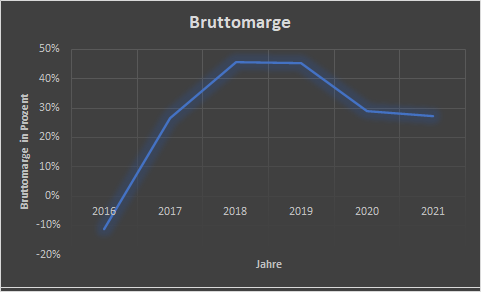

Eine weitere wichtige Kennzahl ist die Bruttomarge. Diese zeigt auf, wie Profitabel das Unternehmen eines Tages sein kann. Die Bruttomarge ist das Verhältnis von den Kosten um den Umsatz zu generieren. Forschung, Entwicklung, Marketing, Verwaltung und Abschreibungen sind hier nicht enthalten. Ein einfaches Beispiel: Ein Stift wird für 5 € verkauft und die Herstellung kosten 4 €. Dann wäre die Bruttomarge 20 %. Kosten für die Entwicklung des Stiftes fallen da komplett raus.

Auch die Bruttomarge ist mit fast 30 % sehr gut. Hierzu kann gesagt werden, dass die Marge in den Jahren 2020 und voraussichtlich 2021 wegen einer großen Übernahme geringer ist. Die bereinigte Marge soll für 2021 (Hochrechnung Q1-Zahlen) bei 39 % liegen. Das Ziel des Managements ist auch hier 50 %. Dies zeigt klar, dass Invitae eine hohe Profitabilität erreichen kann und unterstreicht die Qualität des Geschäftsmodells.

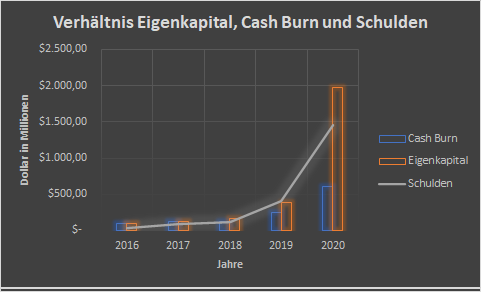

Die finanzielle Stabilität möchte ich mit dem Eigenkapital, den Cash-Burn und den Schulden bewerten. Hier hat sich nicht zuletzt durch die Übernahmen eine Menge getan:

Der Grund für den starken Anstieg des Cash-Burn, also des negativen Gewinns, liegt hauptsächlich an den Abschreibungen in folge der letzten Übernahme. Gleichzeitig hat man das Eigenkapital massiv aufgestockt, um in den nächsten Jahren keine Finanzprobleme zu bekommen. Dies sieht 2020 definitiv besser aus als in den Jahren zuvor, vor allem da die Eigenkapitalquote im Vergleich zum Vorjahr erhöht wurde. Hier scheint das Risiko kurz oder mittelfristig pleite zu gehen äußerst gering. Trotzdem würden große Zinserhöhungen das Unternehmen hart treffen. Hier stellt sich natürlich die Frage, woher das Geld für diese finanzielle Stabilität kommt?

Hier sieht man das Invitae immer wieder neue Aktien ausgibt. Zum einen zeigt dies natürlich eine starke Verwässerung der Aktienanteile, was für Investoren in dem Maße äußerst schlecht ist. Die Aktien die vor einigen Jahren gekauft worden sind nun nur noch ein Drittel so viel Wert, wenn da der Anstieg des Aktienkurses nicht wäre. Nichtsdestotrotz halte ich dies für wichtig, solange der Aktienkurs hoch ist. Momentan sind Kapitalerhöhungen einfach und unproblematisch, aber es kann immer eine Zeit kommen in der kaum Abnehmer für neue Aktien vorhanden sind.

Außerdem profitieren auch Anleger in gewissen Maße von der Politik, da so ein größeres und vor allem sichereres Wachstum möglich ist. Allem in allem halte ich die fundamentalen Daten von Invitae für überdurchschnittlich gut, was sich definitiv im Preis widerspiegelt.

5. Fazit

Ich persönlich bin in jeden Fall beeindruckt von dem Unternehmen. Ich halte den Bereich für hochinnovativ und kenne kaum ein Unternehmen was tatsächlich so ein großen potenzial hat. Nicht zuletzt aufgrund des riesigen und stark wachsenden Marktes. Auch der Kurs des Managements gefällt mir gut. Ich verstehe den Grund und Nutzen der Entscheidungen, wie der Verwässerung der Aktien, weshalb ich damit gut leben kann. Auch gefällt mir, dass der CEO Anteile der Firma besitzt, wenn auch nicht allzu viele.

Allgemein denke ich, dass die Branche der Biotechnologie in den nächsten Jahren stark gefragt sein könnte. Viele Bereiche werden nach Jahrzehnte langer Forschung langsam wirtschaftlich. Ich persönlich finde sie allgemein eher günstig im Gegensatz zu vielen Tech-Werten.

Invitae ist auch nach dem letzten Kursabschlag von 50 % noch teuer. Im Verhältnis zu den potenziellen Markt, dem Wachstum und der Stellung des Unternehmens halte ich sie dennoch für Kaufenswert. Aufgrund des Risikos aber definitiv nur eine kleine Position. Generell sollten solche jungen Wachstumswerte nicht mehr als 20 % des Portfolios ausmachen. Wichtig ist Geduld zu wahren. Nach so einen Kursabschlag kann es gut und gerne nochmal weiter heruntergehen. Sowas muss man aussitzen können, auch wenn es Jahre dauern könnte. Ohne einen langfristigen Horizont würde ich eine solche Aktie niemals kaufen. Alle vorher genannten Kritikpunkte sind in meinen Augen verschmerzbar. Im Folgenden sind diese nochmal ausgezählt:

- Starke Verwässerung der Anteile

- Herausforderung im Datenschutz (Reglementierungen etc.)

- Mögliche Ablehnung der Bevölkerung bei Gentests

- Großunternehmen könnten den Bereich entdecken und massiv investieren

- Gentests und deren Daten könnten durch neue Entwicklungen nicht mehr gebraucht werden

- Zinserhöhung erschwert Geschäftsmodell

Das Risiko ist gerade bei unprofitablen Unternehmen immer hoch. Tatsächlich schätze ich es aber bei Invitae im Gegensatz zu anderen Wachstumsunternehmen als vergleichsweise gering ein.

~ Update 28 April 2022

Da Invitae seit der letzten Analyse noch einmal ein gutes Stück zurückgekommen ist, lohnt sich eine weitere Betrachtung der Situation. So lässt sich einschätzen, ob sich möglicherweise ein Nachkauf lohnt, oder sogar ein Verkauf sinnvoll ist. Dazu sollte erst einmal ganz nüchtern betrachtet werden, was sich alles geändert hat.

- Anstieg der Zinsen und die Planung weiterer Zinsschritte nach oben

- Wachstumswerte sind gerade nicht mehr gefragt

Fundamental gibt es bei Invitae nichts Besonderes zu sagen. Die Firma wächst vom Umsatz her nach wie vor stark. Die Ausgaben, vor allem im Bereich der Forschung und Entwicklung sowie die Kosten für Marketing steigen ebenfalls. Demnach ist erst in einigen Jahren mit einer Profitabilität zu rechnen. Natürlich nur, wenn bis dahin alles gut geht. Die Zinserhöhungen stellen Unternehmen ohne Gewinne generell vor großen Herausforderungen. Demnach bleibt Invitae eine Investition mit hohem Risiko und hohen Renditechancen. Die Tatsache, dass kaum noch Hype bei Invitae vorhanden ist, macht einen Einstieg für einen Langzeitinvestor, wie mich, nur attraktiver. Schnelles Geld möchte ich damit ohnehin nicht verdienen.

Ich werde in den nächsten Wochen eine kleine Tranche nachkaufen. Hierbei bleibt der Anteil von Invitae und vergleichbaren Werten gering. Ich würde jedem Empfehlen den Großteil des Depots aus Valuewerten mit vorhandenen Gewinnen zusammenzusetzen und solche Wachstumswerte nur als Beimischung zu nutzen. Invitae bleibt ein Unternehmen mit einem hohen Risiko, vor allem auch durch die Zinserhöhungen. Auf der anderen Seite ist das Potenzial für mich enorm, wie ich in der Grundlagenanalyse bereits ausführlich erklärt habe.

Hier findest du mehr über die Börse und das anlegen von Geld

Hier findest du verschiedene Aktienanalysen

Hier findest du außerdem meine Buchempfehlungen für mehr Produktivität